2019.3.5

タグ:[マネー][相続]

今まで、事例に基づいて相続のお話をしてきましたが、今回は具体的な相続税の計算過程についてお話いたします。

相続税の計算過程を整理してみましょう!!

相続税は誰でも払うの?

そもそも、相続人は誰でも相続税を払わなければいけないのでしょうか。相続には「基礎控除額」というものがあり、相続財産から基礎控除額を差し引いた財産に対して相続税が課せられます。ですから、基礎控除額の方が多ければ相続税を払う必要はありません。

平成27年1月1日より改正になった現在の基礎控除額は、3,000万円+600万円×法定相続人数*です。

改正前の基礎控除額は、5,000万円+1,000万円×法定相続人数*でしたので、この改正により相続税を払わなければいけない相続人の方が増えたことになります。

*相続を放棄した人も含まれます。

相続税の計算方法は?

先ほどお話した通り、基礎控除額を超える相続財産に対して相続税がかかります。

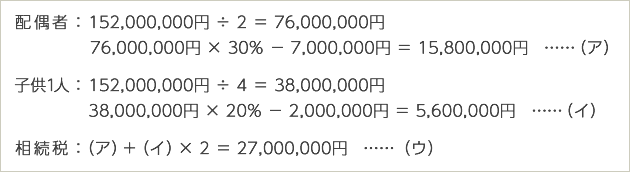

例えば、相続人が配偶者、子供2人で相続財産が2億円、相続割合は法定相続分の場合で説明します。

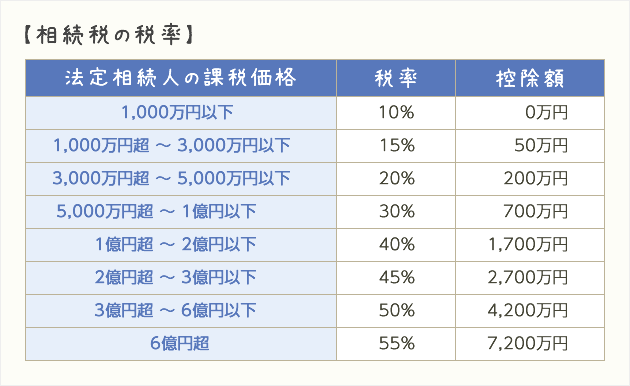

①実際に相続税がかかる課税対象額を算出

②課税対象額を法定相続割合で按分し相続税を算出

●配偶者 1/2、子供 1/4ずつ

③実際の相続割合で相続税を按分

配偶者の相続財産は法定相続分通りなので、課税されません(配偶者の税額軽減※)。

よって今回の相続税は子供それぞれ6,750,000円となります。

※配偶者の税額軽減(相続税法第19条の2)

配偶者の相続税額が全額軽減される「相続分」又は「金額」

配偶者の法定相続分もしくは1億6,000万円のどちらか多い金額

相続税の計算で注意が必要なのは、配偶者の税額軽減が使える場合であっても相続税の算出が上記の通り必要であるということです。配偶者の相続財産を差し引いて相続税を算出するのではないということに気を付けて下さい。

一覧に戻る

一覧に戻る