2017.6.2

タグ:

誰でも自分が死ぬことや、周りの人が亡くなることは考えたくないですよね!

でも必ず “その時” は来るものです。

今回は、そのために何を準備したら良いかについてご紹介します。

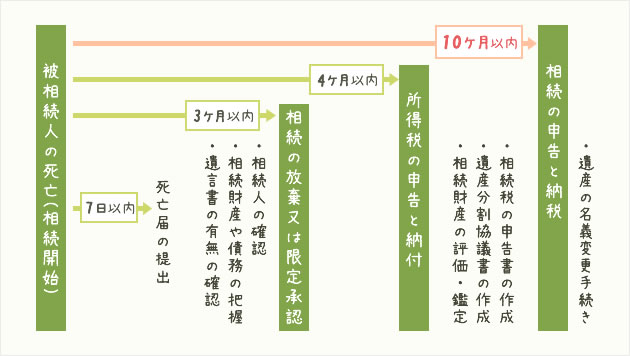

先ずは、相続開始時から何をいつまでにしなければならないかを覚えておいてください。

相続税には申告期限がある

相続税の申告期限(10ヶ月)は厳守しないと、以下の不利益を受けてしまいますので注意が必要です。

・小規模宅地等の評価減の特例を受けられない。

・配偶者の税額軽減を受けられない。

・延納・物納ができない。

・延滞税、無申告加算税など、税額の加算がある。

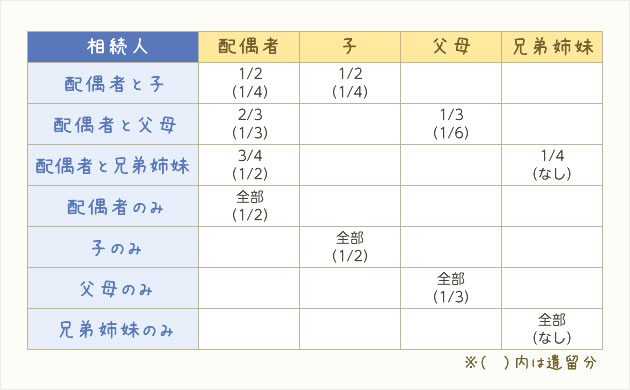

相続財産の分割方法

相続財産の分割は遺言によるものと、民法で定められた法定相続分を目安に相続人が相談して決める方法があります。

以下の表は法定相続分の割合です。

遺留分とは、民法で定められている相続人が最低限相続できる財産のことを言います。(民法1028条)

例えば、遺言で全ての財産を1人に残すとあった場合でも遺留分を持つ他の相続人は、一定の手続きにより遺留分に相当する財産を請求することができます。(遺留分減殺請求)

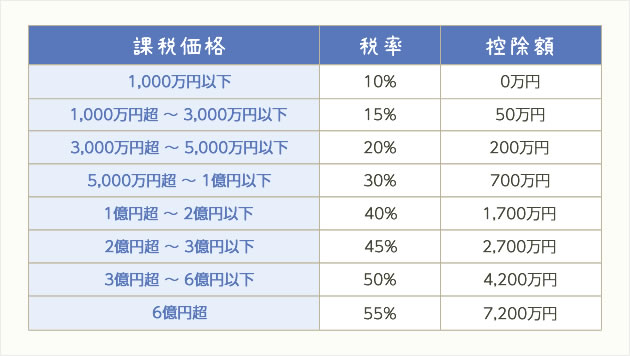

相続税の申告は必要か

相続には税金がかかりますが、相続財産の金額により税率が変わります。

また、一定の金額までの相続財産は非課税となります。

相続財産から控除される金額(基礎控除額)

3,000万円+600万円×法定相続人の数(相続を放棄した相続人も含まれる)

この算式に基づいて出た金額を相続財産から差し引いたものが課税対象額となります。

また、配偶者は法定相続分か1億6,000万円のどちらか大きい金額までの相続財産には税金がかかりません。

ただし、相続税がゼロになったとしても相続税の申告は必要です。

以下の表は相続税の税率です。

その他にも特例措置等がありますので、皆さんも一度相続のことを考えてみたら如何でしょうか?

次回は、相続の時に皆さんにも起こりうる問題についてご紹介します。

一覧に戻る

一覧に戻る