2018.12.18

タグ:

前回までは、人生にはたくさんのお金がかかることや、リタイヤ後の生活費を具体的に紹介してきました。そして普通に「銀行にお金を預ける」だけでは、「セカンドライフの備え」は難しいお話をしました。

今回は、“お金をためるコツ”と“賢い投資方法”をご案内します。

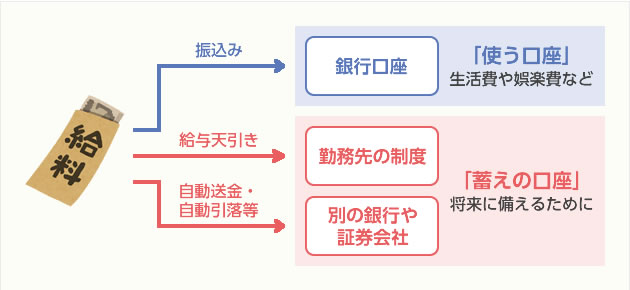

お金をためるコツ~まずは「使う口座」と「蓄えの口座」を分けましょう!~

みなさんは毎月の給与や賞与をもらって、実際いくら貯蓄できていますか?

たとえば、「月末にお金が残っていたら貯蓄をする。」そんな感じではないでしょうか?それではなかなか貯蓄は増えていきません。むしろ、「給与はほぼ使い切ってしまって貯蓄はない。」ということになっていませんか?

お金をためるコツは “残ったら貯蓄”ではなく、“先に貯蓄し、残った分を使う”です。

一番簡単なのは、まずは勤務先の給与天引き制度を利用することです。

勤務先によっては財形や持ち株会、DC年金などの給与天引き制度があります。この給与天引き制度は、毎月の給与や賞与の中から、ご自身で一定の金額をあらかじめ決めます。すると、毎月の給与や賞与が銀行口座に振り込まれる前に、その一定の金額が自動的に別口座に入る仕組みになります。

もし勤務先に給与天引き制度がなければ、毎月の給与が入ったらすぐに一定額を別の口座へ移しましょう。金融機関には、毎月決まった額を別口座に移す自動送金や自動引落サービスなどもあります。

東海東京証券でも「自動引落サービス」があります。

毎月1回、銀行口座から当社の証券総合口座へ一定額を入金できる仕組みです。お客様の引落手数料のご負担はございません。ぜひご活用ください。

その結果、給与天引きや自動送金されたお金は「使う口座」とは別に「蓄えの口座」にしっかりと残りますので、気が付くと結構な残高になります。

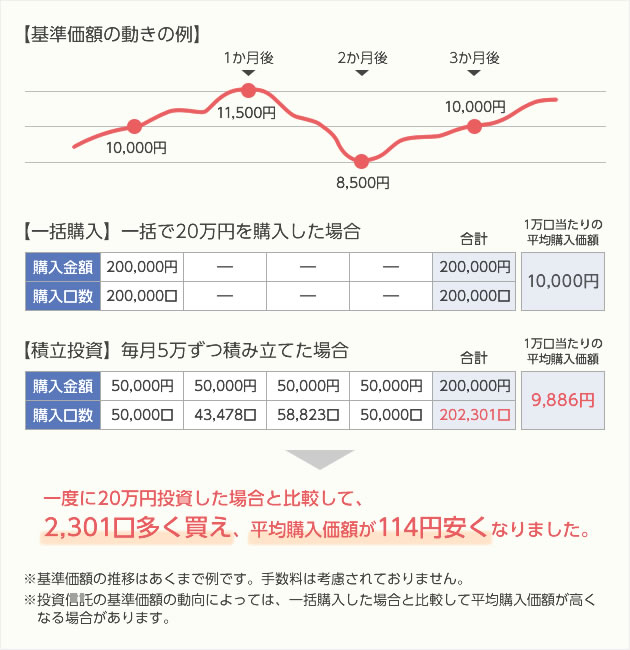

毎月コツコツ買うのが賢い投資です!

では蓄えの口座に移したお金はどうするのか?

前回ご案内した通り、今の金利ではなかなかお金が殖えません。そこで資産形成のために、投資信託などの投資商品も組み入れましょう。

投資商品はどうしても、価格の変動があります。

安いときに買うのが一番ですが、どこが安いのかは誰にもわかりません。安値と思いながら、まだ安くなると眺めている間に価格が上昇してしまい、買い時を逃してしまうことがあります。投資のプロでも振り返ってみないとなかなかわからないものです。

そこでお勧めなのが、毎月コツコツと買付ける積立投資です。

積立投資なら右肩上がりの相場でなくても利益に期待がもてます。

価格の変動の投資商品を毎月コツコツと、長期に渡って投資すると、相場の動きに左右されず、じっくり資産を育てることができます。この投資方法をドル・コスト平均法といいます。

【ドル・コスト平均法とは】

「同じ期間の間隔&同じ金額&同じ投資商品を買い続ける方法」です。一度に投資するのではなく、毎月一定額購入することで、価格が低い時には多くの量を、高い時には少ない量を購入するため、平均購入価格を下げる効果が期待できます。相場動向に右往左往することなく、じっくり資産を育てることができます。

ぜひ、このドル・コスト平均法をつかって毎月コツコツと資産づくりを始めてみませんか?

まとめ

お金が貯まらない人は、まず「使う口座」と「備えの口座」を分ける。

投資商品は投機的に買うのではなく、機械的に毎月コツコツと、長期に渡って投資する。

では次回は、「毎月コツコツと、長期に渡って投資するのって本当に効果があるの?」と思われた方に、過去12年間実際に積み立てしたケースをご紹介します。

また、今後は実践編として実際の運用商品をご紹介していく予定です。

一覧に戻る

一覧に戻る