2018.9.13

タグ:

そもそもどうして投資が必要なのか?前回は一例として、人生のイベントにかかる具体的な金額と、世代に合わせた投資のタイミングを紹介しました。

今回は、リタイヤ後に必要になる金額や、セカンドライフは一体何年あるのか?などリタイヤ後の生活をより具体的に紹介していきます。

そこで“理想のゆとりあるセカンドライフを送るための準備”を始めるきかっけになればいいなと思います。

リタイヤ後にも毎月こんなにお金がかかるんです!

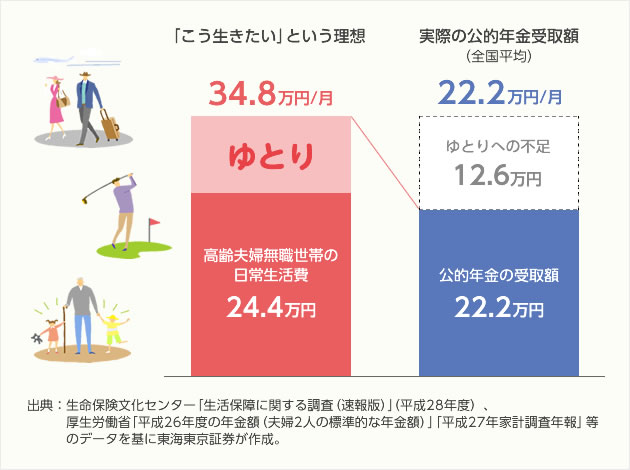

“理想のセカンドライフ”を送るためには、一体いくらお金が必要なのでしょうか?

現在、夫婦2人の最低日常生活費(月額)は、平均約24万円となっています。夫婦2人の標準的な公的年金額は約22万円なので、日常生活費はなんとか賄える金額です。

しかし、海外旅行や趣味の充実、身内との付き合いなど、「ゆとりある生活」「こう生きたい」という理想の生活を送るためには約35万円必要と試算されていますので、公的年金と比較すると、約13万円不足するという現実が見えてきます。

不足分を補うには、それまでの蓄えに頼るか、長く働くことになります。

ゆとりある生活を送るにはなかなか難しいですね。

年金制度について

日本の年金制度の仕組みは、今の現役世代が保険料を負担し、今の年金世代に渡す仕組みになっています。そのため、今、負担している保険料が将来戻ってくるわけではありません。自分の為に負担しているわけではなく、現役世代が働いて高齢者の生活を支えるという仕組みです。

しかし、今の日本は「少子高齢化」が急速に進んでいるため、保険料を負担する現役世代が減り、年金生活者を支えることが難しくなってきています。

現在、年金支給開始年齢は段階的に引き上げられており、今後1人あたりの負担は増える可能性があります。そのため年金制度の行方は大変気になります。

リタイヤ後のセカンドライフは何年あるの?

人生は思ったより長い!

かつては退職後のことを「老後」と呼んでいましたが、年々、長生きになりました。

日本人が長生きできる理由は様々あります。医療の進歩や生活環境の変化により、平均寿命が底上げされて日本は長寿国となっています。

【平均寿命】

0歳の平均余命のことです。

つまり、今年生まれた子供が平均であと何年生きられるかを示します。

現在、男性で80.79年、女性で87.05年生きられるといわれています。

【平均余命】

各年齢であと何年生きられるかを示します。

60歳の平均余命は、男性約23年(83歳)、女性約28年(88歳)といわれています。

奥様の分も考えれば、定年退職後約30年人生が残っているということです。

その為、会社生活が約40年であれば、「老後」ではなく「第二の人生“セカンドライフ”」になります。

忘れてはいけない“長生きリスク”

そこで、せっかく長生きしても元気でいなければいけません。

しかし年齢を重ねると、病気やケガをすることが増えてきます。

また皆様が健康であっても、身内の方の介護が、ある日突然必要になる可能性も有ります。その場合、いつ介護が発生してどれだけ続くのかは全く予測はできません。

そして、これからも税制改正や社会保障制度の見直しなどで、税金や社会保険料の負担は増え続けると思われます。

ご自身では十分に用意したと思っている、「セカンドライフに備えた蓄え」も、長生きすることで何らかの形で使い果たしてしまうという状況になり、せっかく長生きしても“長生きリスク”となってしまう可能性もあります。

いかがでしょうか?退職金や預貯金だけで、“理想のセカンドライフ”は送れそうですか?今回は、セカンドライフの毎月の最低日常生活費、現在の年金の仕組み、長生きリスクを紹介しました。

このようなことから、今後は、国や企業だけに頼るのではなく、お金にも長生きしてもらう工夫や、資産運用で自らの財産を増やしていく自助努力が必要なことに気づいていただければと思います。

まとめ

それでは次回は、「そもそもどうして投資が必要なの?③」として、「預貯金ではお金が殖えない?/インフレでお金の価値が目減りする?」をお伝えします。

一覧に戻る

一覧に戻る