2019.1.30

タグ:[つみたて][初心者][投資信託][資産運用]

前回は“お金をためるコツ”として、まず「使う口座」と「備えの口座」を分けること。“賢い投資方法”としては、投資商品は投機的に買うのではなく、機械的に毎月コツコツと長期に渡って投資する、積立投資(ドル・コスト平均法)をご案内しました。

今回は、「毎月コツコツと、長期に渡って投資するのって本当に効果があるの?」と思われた方に、実際に過去12年間積み立てしたケースをご紹介します。

実践編 ~実際に過去12年間積み立てしたケース~

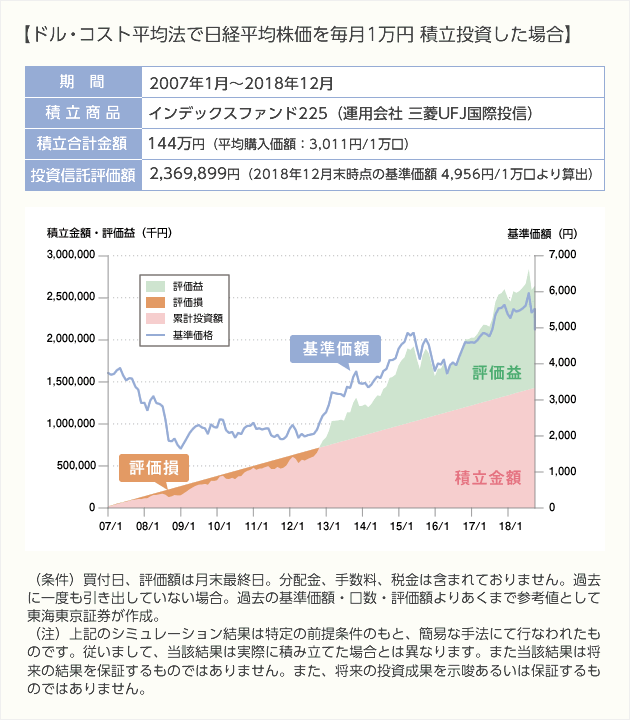

こちらは、前回ご案内した積立投資(ドル・コスト平均法)で、2007年1月から毎月1万円、日経平均株価に連動する「インデックスファンド225」という投資信託を購入した場合になります。

青色の線グラフが投資信託の基準価格となり、日経平均株価とほぼ同じ動きをしています。赤色の枠が投資した金額で、オレンジ色の枠が評価損、緑色の枠が評価益です。

相場を気にせず、高いときも安いときも買う

開始時期は、まだ皆様には記憶に新しい2007年のサブプライム住宅ローン危機から、アメリカの住宅バブル崩壊。そして2008年9月には、アメリカの投資銀行のリーマン・ブラザーズ・ホールディングスが経営破綻をして、そこから資産価格の暴落が連鎖的に起こった時期です。その暴落する直前から積立をした場合になります。

例えば2013年1月頃を見てください。

基準価格は開始した2007年1月の基準価格より下がっているのに、評価益が出ているのがお分かりでしょうか?安い時に沢山の口数を買い付けていたため、基準価格が戻ると評価益も膨らみます。

やっぱり初心者の投資方法としては積立投資(ドル・コスト平均法)を注目!

もし、2007年1月に一度にすべての投資金額を投資した場合、2014年1月に「ようやく戻ってきた。」ヤレヤレという状態で、7年間ハラハラして辛抱の期間になります。

このようになってしまうと、資産づくりも懲り懲りになってしまうかもしれませんね。

しかし、この積立投資(ドル・コスト平均法)であれば、

1. 毎月無理のない金額で資産づくりができる。

2. 購入のタイミングを迷わない。

3. 購入時期の分散により、取得コストの抑制効果が期待できる。

積立投資(ドル・コスト平均法)なら、日々の相場に振り回されずに機械的に投資ができて、基準価格が右肩上がりでなくても利益をあげる期待が持てます。

まとめ

今回の積立投資(ドル・コスト平均法)を使った実践編はいかがでしたか?

安値と思いながらまだ安くなると眺めている間に、価格が上昇してしまい買い時を逃してしまったり、多額の投資金額で“一発大儲け”を狙ってもうまくいくとは限りません。

ぜひ毎月コツコツと、長期に渡って投資する積立投資で資産づくりをしてみませんか?

では次回からは、いよいよ実際の運用商品をご紹介していきます。

一覧に戻る

一覧に戻る