2017.2.24

タグ:

『始めてみよう!投資信託 ~vol.1~』で、投資信託は少額から投資できることを紹介しましたが、この特徴のおかげでいろいろな買い方ができ、とっても便利なんです。

今回は買い方についてご説明します。

普通の購入

ある程度まとまった資金で一度に購入する方法です。

いたって普通の買い方なのですが、ここでも、投資信託のメリットが発揮されます。

株式や債券は、購入単位が決まっていて、必ずしも自分が買いたいと思う金額ピッタリに買うことができません。しかし、投資信託は最低額以上であれば1円単位(*1)で購入することができるので、自分の買いたい金額ピッタリに買うことができるのです。

*1 金融機関や銘柄によってそれぞれだが、最低購入金額はおおむね500円から1万円のものが多い。中には株式等と同様に口数単位購入のものもある。

積立て購入

毎月、積立て形式で購入していく方法です。

最初に買付銘柄・買付日・買付金額を申し込んでおくと、あとは放っておいても自動的にずっと買い続けてくれるというサービスです。銀行からの自動引き落としによる入金や、給与天引き型の入金(*2)を組み合わせておけば、なにもしなくても自動的に積立てることができます。忙しい方には最適ですね。

積立て購入にはもうひとつ、大きなメリットがあります。それは、『ドル・コスト平均法』という、平均購入価格を抑えることができる投資方法になっていることです。

「らくらく」「効率的」に購入できる積立て投資は資産形成世代にはとても強い味方です。

*2 給与天引きは企業と金融機関の間で契約がある場合のみ。

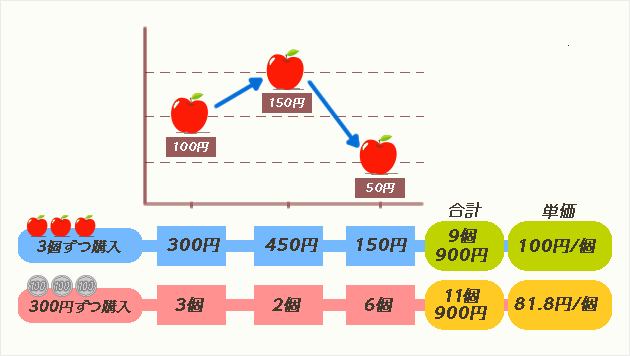

価格変動のある投資対象に対して、毎回一定金額を買い続けることによって、買付平均単価を価格の単純平均よりも低く抑えることができるという買い方です。

図の例では、価格変動するリンゴに対し、毎回3個購入した場合と毎回300円分購入した場合を示しています。

一定金額である毎回300円購入の方は、結果的に「高いときには少ない個数」「安いときには多い個数」を購入することになり、平均購入単価が低くなります。

名前に「ドル」が入っていますが、外貨は関係ありません。米国で「doller cost averaging」と呼ばれていたものを日本語に直訳したためこの名前になっています。「doller」は「資金」の意味で使われており、正しく訳せば「資金コスト平均法」となります。ちなみに、英国では「pound cost avereging」と呼ぶそうです。

おつり購入

実際には、「おつり購入」という言葉はありませんが、「おつり貯金」と同じような感覚で投資信託を購入することもできます。毎月お給料もらい、生活費に使い、最後に余った分だけ投資信託を購入するというやり方です。購入できない月があっても構わない、生活に無理のない程度にコツコツ積み上げていきたいという方におすすめです。

このように自分のニーズに合わせた買い方ができるのも投資信託の魅力のひとつです。

一覧に戻る

一覧に戻る