2018.2.14

タグ:

最近、マネーに関する雑誌やウェブサイトでよく目にする『iDeCo』。将来の資産形成にとても「お得な制度」ということで話題です。今回はこの『iDeCo』について勉強してみましょう。

『iDeCo』って何?

年金制度というと何か難しそうで敬遠してしまいそうになりますが、『iDeCo』という親しみやすい愛称や、「イデコちゃん」というかわいいキャラクターが敷居を低くしてくれていますね。

『iDeCo』の仕組み

『iDeCo』は確定拠出年金法に基づいて実施される私的年金の制度。自分で申込み、自分で掛金を拠出し、自分で運用方法を選び、将来その掛金と運用益との合計をもとに給付を受けることができるというものです。私的年金なので加入は任意ですが、税制上の優遇措置が講じられているので、国民年金や厚生年金と組み合わせて利用することで、お得に老後に向けた資産形成ができるのです。

『iDeCo』のお得な税制

①掛金が全額所得控除!

例えば、毎月1万円掛金を拠出した場合、仮に所得税が20%、住民税が10%の人であれば、1万円×12ヵ月×(20%+10%)=3万6千円分の税金が軽減されることになります。

②運用益も非課税で再投資!

通常、金融商品の運用は運用益に対して20.315%の源泉分離課税が課せられますが、『iDeCo』なら非課税です。税金が引かれない分、多く再投資できます。

③給付を受ける際は公的年金控除か退職所得控除の対象!

将来、給付を受ける際、年金か一時金か併用か受け取り方法を選択できますが、年金であれば「公的年金等控除」一時金であれば「退職所得控除」の対象となります。

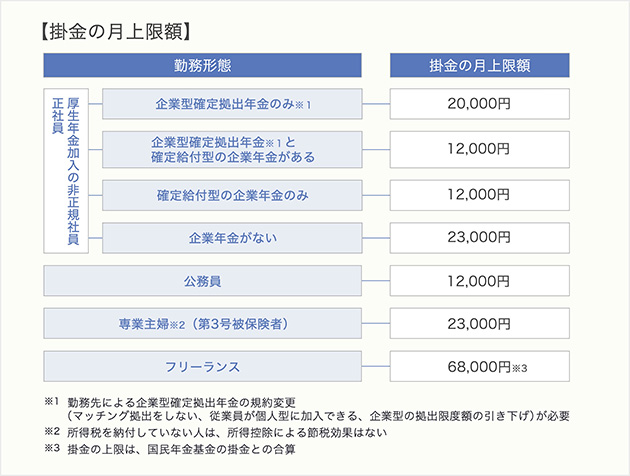

『iDeCo』はいくら利用できる?

『iDeCo』の掛金は月々5千円以上1千円単位で自由に設定できますが、上限が決められています。勤務形態やサラリーマンならば企業の採用する年金制度などによって変わってきます。

『iDeCo』とNISA(一般・つみたて)を上手に組み合わせよう!

『iDeCo』は、とてもお得な資産形成手段なのですが、ひとつ注意点があります。それは、掛金及び運用益が60歳まで給付を受けることができないという点です。60歳までの急な出費に対応できるようにNISAなどと上手に組み合わせて利用すると良いですよ。

一覧に戻る

一覧に戻る