2018.11.19

タグ:

前回までは、人生にはたくさんのお金がかかることや、リタイヤ後の生活費を具体的に紹介してきました。

今回は、なぜ銀行に預けていくだけではだめなの!?「預貯金ではお金が殖えない」

「インフレでお金の価値が目減りしてしまう」それってどういうこと!?

それぞれの疑問にお答えします。

本当に預貯金ではお金が殖えない!?

今「お金は銀行に預ける」ことは普通ですよね。普通というか当然というか…。ですから将来の備えのお金も「銀行に預けたまま」にしているかと思います。

約30年前は、「お金は銀行に預ける」ことは良かったのです。

このころの日本の政権は安定していて、右肩上がりの経済成長、充実した年金制度、預貯金の金利も高金利という時代でした。

そのため銀行に預金するだけでも、高金利によって「お金は殖えて」いました。

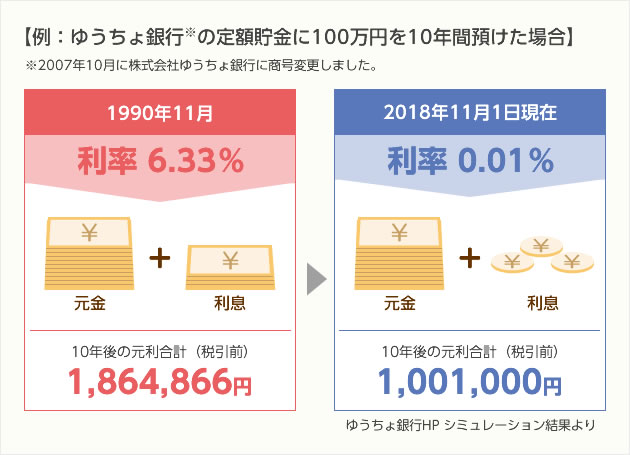

この時期の定額貯金の金利は6%台。たとえば、ゆうちょ銀行に100万円を10年間預ければ、約86万円も殖えたんです!【10年後の元利合計(税引前)】

驚きですよね。この時代であれば、まさに銀行に預けているだけで「お金は殖えた」ので、もちろん資産運用なんて考える必要もなかったと思います。

しかし現在はどうでしょうか?今はマイナス金利の時代です。ゆうちょ銀行の年利は0.01%!この低金利で100万円を定期預金で10年間預けても、約100.1万円にしかなりません。【10年後の元利合計(税引前)】

これでは「お金が殖えた」実感もなく、ましてや手数料がかかる取引などをした場合には、10年間の利息もすぐに消えてしまいます。この超がつくほどの低金利は、いつしか私たちの中でも当たり前というか慣れてしまったかのように感じます。

インフレでお金の価値が目減りするってホント?

次は「インフレでお金の価値が目減りしてしまう」ことについて。

インフレとはインフレーションの略で、物価が継続的に上がり、貨幣価値(現金の価値)が下がっていく状態をいいます。つまり物価が値上がると、当然同じお金で買えるモノの量は減ってしまいます。

それでは、なぜ日本が今後インフレになる可能性が高いのかというと、現政権が「アベノミクス」とよばれる経済政策を発表しました。一言でいってしまえば、政府や中央銀行の日銀が、デフレ※を脱却するため2%のインフレ率の目標をたてたのです。これは毎年物価が1.02倍になっていくことを意味しています。

では、もし年率2%のインフレが達成した場合どのようなことが起こるでしょうか?

※デフレとはデフレーションの略で物価が下がり、貨幣価値が上がる状態を言います。

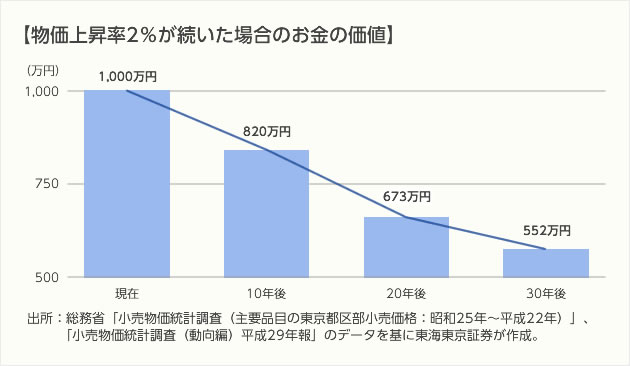

上図は、年率2%のインフレが進んだ場合のお金の価値になります。

1,000万円の価値も、インフレにより現金の価値が目減りしていきます。

そのため「セカンドライフに備える」金額の目標も、インフレによる物価の上昇を考慮しなければいけません。

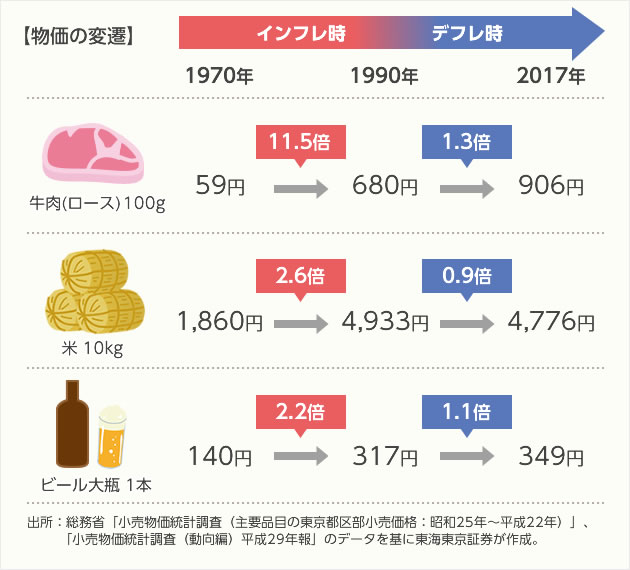

上図は、インフレ時の1970年から1990年と、デフレ時の1990年から2017年の物価の比較になります。

デフレ時よりもインフレ時の方が大きく物価が上がっています。

しかしこのインフレ時には、高度経済成長の時代で、給与もどんどん殖え、金利も高いので貯金も殖えていたことから、モノが買えないということはありませんでした。

このデフレも長く続いており、インフレなんてピンとこないかもしれません。

しかし、このアベノミクスでインフレが年率2%進むとしたら、資産運用利回りも2%以上にしないと実質的には資産が目減りしてしまいます。

現在給与所得があるあいだは、少しでも賃金が上がれば物価の上昇に対応することもできるかと思いますが、今後インフレが進む中でセカンドライフを迎えたら、年金で対応するのは難しくはないでしょうか。

それでも、運用すれば元本が割れてしまうというリスクがある、だから預金にしよう。

そう思っていても、預金にしていても現金価値は減ってしまう、ということをここでは覚えておいていただければと思います。

まとめ

今まで普通に「銀行にお金を預ける」ということは、ただ「預けている」だけで、この超低金利時代にお金は「殖えません」。むしろ、インフレによる現金の価値が目減りしてしまいます。「銀行に預ける」それだけでは、「セカンドライフの備え」は難しいかもしれませんね。

では次回は、「どうやってお金を貯めるといいの?」をテーマに、「使う口座と蓄えの口座を分ける」「毎月コツコツ買う」賢い投資方法をご案内させていただきます。

一覧に戻る

一覧に戻る