2017.2.17

タグ:

ひと口に投資信託と言っても、一般投資家が投資の対象とする公募投資信託だけで、6000本以上(日本国内のみ)あります。その中から自分のニーズに合ったものを探し出すことはとても骨の折れる作業です。そこで今回は、投資信託選択のために何を目安に絞り込んでゆけばよいかを解説します。

クルマと同じ

みなさんクルマを買う時にどうやって選んでいますか?

日本車だけでも何百種類もあります。すべての販売店を回って1台1台全部調べませんよね。メーカーであったり、用途であったり、燃費や性能など自分の好みで絞り込んでゆきますよね。

投資信託もその運用対象や運用方法などによって何種類かに分類されます。まずはその分類で絞り込んでゆけばよいのです。

投資信託の種類

クルマの場合はまずメーカーから選ぶという方も多いかと思いますが、投資信託の場合はまずその投資先から選びましょう。

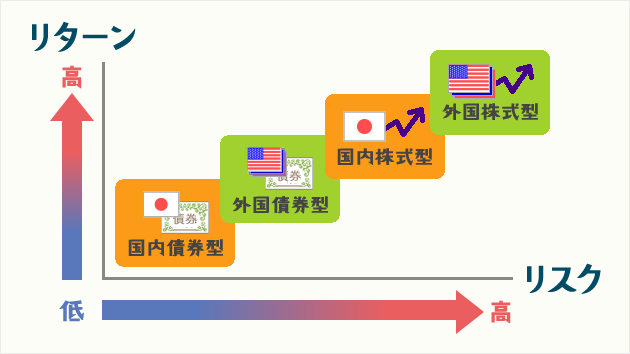

主に株式に投資対象とするもの。リターン(*1)も大きく期待できるが、それに見合ったリスク(*2)も負わなければならない。

主に債券に投資対象とするもの。株式に比べリスク・リターン(*3)の幅は小さいが、投資する債券の格付や国によって思った以上に変動が大きくなるので注意が必要。

主にリート(不動産投信や不動産投資法人)を投資対象とするもの。不動産投信はオフィスビルや商業施設などの不動産に投資し、賃貸料や売買益を収益として期待するもの。賃貸料を主な原資とする分配金は予想しやすいものの、株式・債券同様に経済動向や金利動向に影響を受けるほか、地震などの天災にも影響を受けることがある。

主な投資対象が上記以外の物。代表的な例として商品(金属・油・穀物など)への投資がある。

上記を組み合わせたもの。

*2 期待収益のブレ幅。直訳すると「危険」だが、マイナスだけでなくプラス方向へのブレも含む。

*3 リスクとリターンの関係性。リターンが大きくなるほどリスクは高くなる。

主な投資対象が国内の資産であるもの。

主な投資対象が海外の資産であるもの。投資対象資産の変動に加え、為替の変動も影響するためリスク・リターンの幅は大きくなる。

国内・海外を組み合わせたもの。

安全性の高い公社債に投資し、元本の安全性を重視した運用を行うことで安定した収益の確保を目指すもの。定期預金的に利用されるものだが、元本保証ではない。

MMFよりもさらに安定的に運用されるファンド。名前の通り「次の商品を購入するまでのリザーブ」として利用される。

ある指標に連動するもの。株式と同様に証券取引所で売買される。

次に運用方法や収益分配の仕方、購入の方法などで絞り込みましょう。

ベンチマーク(*4)と同じ成果をめざし運用するタイプの投資信託。

ベンチマークを上回る成果をめざし運用するタイプの投資信託。

投資信託の収益分配が定期的にあるタイプ。年1~2回のものや、毎月分配があるものまでさまざま。分配金は受け取ることができるもの、再投資するものがある。定期的な分配金の受け取りは、年金的な収入として活用できるため退職後の運用先として人気がある。

収益は価格の上昇に反映し、分配は行わないタイプ。将来へ向けて大きく増やしたい投資家向き。

設定前の募集期間だけ購入することができ、運用開始後は購入できないタイプの投資信託。

運用中もいつでも購入・売却できるタイプの投資信託。オープン型ともいう。現在はこのタイプが主流。

最後に、これまでの運用成績や人気度によって購入する投資信託を決定します。

投資信託には、「運用報告書」や「月次レポート」などこれまでの成績を確認できるものがあります。

これらを比較することで、運用の良し悪しが判断できます。

人気度を計る指標としては、純資産額があげられます。純資産額は現在投資されている金額の残高ですので、金額が多いということはそれだけ投資している投資家が多いということです。

これらを比較しているウェブサイトもあるため、有効に活用すると良いでしょう。

カンタンに選んでくれるロボアドバイザー

最近では、簡単な質問に答えるだけで、自動的に自分の投資性格にあった商品を選んでくれる「ロボアドバイザー」という便利なものも登場しています。

東海東京証券では「カライス」というロボアドバイザーを無償で利用いただけるようにしていますので、ぜひ一度利用してみてくださいね。

一覧に戻る

一覧に戻る