2017.1.26

タグ:[はじめてみよう!][債券][基礎知識]

はじめてみよう!~債券vol.1~で債券は「直接金融」といって、国や企業などの資金を必要とする側に投資家が直接出資する方法であることを説明しました。

しかし「直接金融」は「間接金融」に比べ、有利な投資成果(利回り)を得られる反面、リスクも直接負うことになりますのでなりますので、しっかり勉強しておきましょう。

<債券の代表的なリスク>

①信用リスク

債券の利息や元本の満期償還が約束通りおこなわれないリスク。債券を発行する国や企業などが財政状況が悪化したり、破たんしたりすることによって起こる。

②価格変動リスク

満期の際にはあらかじめ約束された金額が償還されるが、満期を待たず途中換金する場合は原則として市場で時価売却することになり、結果的に元金を割り込むことがある。

③為替変動リスク(外貨建て債券の場合)

外貨建て債券のように、外国の通貨で利息や償還金が支払われる債券の場合、受取時の為替レートによって、円での受取額が変わってくる。

②の価格変動リスクは満期まで保有すれば関係ありませんし、③の為替変動リスクは外貨建ての場合の話ですから円建て債券では発生しませんが、①の信用リスクはすべての債券に関わってきますので、しっかり理解しておきましょう。

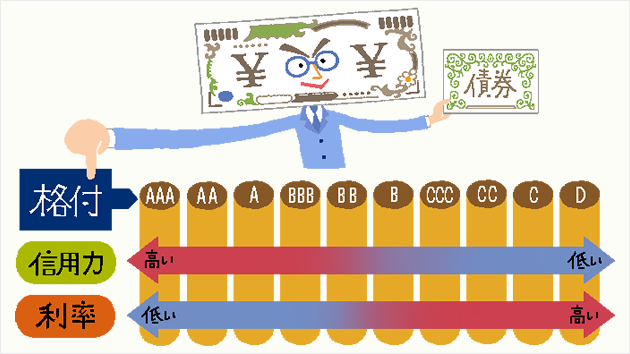

格付(かくづけ)とは?

信用リスクと上手に付き合うために欠かせないのが「格付」です。

「芸能人格付けチェック」のおかげで、「格付」という言葉は一般に知られるようになりましたが、もともとは債券や企業の信用力を表わす指標です。専門家が企業等の財務状態等の様々な状況を検証し総合的に判断した信用力を、単純な記号で表わしていますので、投資家にとってはとても助かる指標です。

「格付」は、最も信用力が高いものが「AAA(トリプルエー)」、最も信用力が低い「D(シングルディー)」で、その間が何段階にも分かれています。

※表記は格付機関S&P社の場合

信用力が高いほど金利は低く、信用力が低いほど金利は高くなります。ちなみに、債券の世界では、「BBB」以上の債券を元本・利息の支払いの確実性が高い「投資適格債」、それより下の格付の債券を「投資不適格債」と呼んでいます。

利率の高い債券は、どうしても魅力的に見えてしまいますが、その分、信用力が低い場合がありますので、「格付」もしっかり確認し、総合的に判断しましょう。

一覧に戻る

一覧に戻る